IPO是中国众多中小企业梦寐以求的“龙门”,一跳龙门公司和股东马上阔起来。上市后:资金成本降低(有的财务费用成负数);市场号召力加强;管理层激励更明显等等,对发展有利因素不少。正常而言公司上市后业绩应持续改善,但现实是否按此逻辑?为简单见我们只统计一个指标:归属上市公司股东净利润。范围上为使数据有较长的历时性,我们统计了创业板中最早的一批上市公司:绝大部分是09年IPO,个别10年初IPO其申报材料“三年一期”的三年包括06、07、08年全年,一期包括09年非全年,我们笼统将其理解为09年上市(其后上市的公司没有06年数据)。上市后业绩数据来自年报和业绩快报。具体到本文的统计指标,以IPO为时间T,我们就有T-3,T-2,T-1,T,T+1,T+2,T+3系列数据,比较起来时段更充分。具备上述条件的样本58个,各行业都有,直觉上,创业板时间靠前上市的公司业绩更靠谱些,故这58家公司在创业板中具代表性。

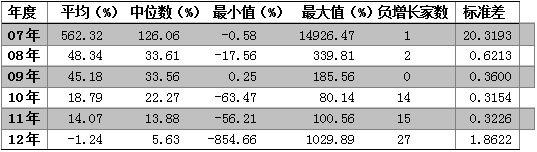

考虑到不同公司净利润绝对数可比性不强,我们计算每间公司同比的净利润增长情况,见下表:

比去年同期净利润增长情况

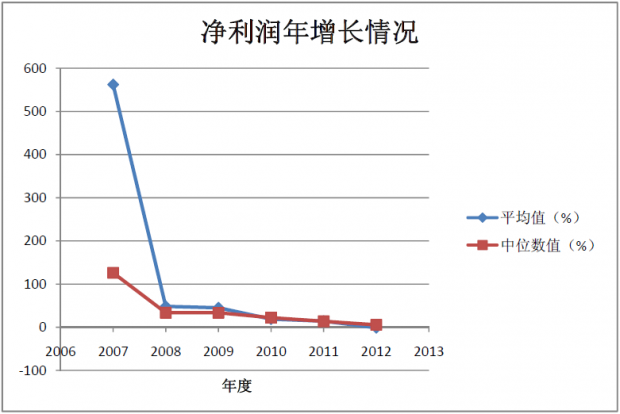

从净利润增长率的平均值/中位数值看都明显逐年下降,唯上市当年增长最小值没有负数,净利润下滑家数也在增加,形象展示见下图:

公司净利润还呈现相关趋同性,相邻年度净利润相关系数如下:C(06/07)=0.7721,C(07/08)=0.9349,C(08/09)=0.9298,C(09/10)=0.9676,C(10/11)=0.9448,C(11/12)=0.6341。不同行业、地域企业的业绩在IPO指向轴上趋同表现如何理解?既可理解为IPO发现了一批有规律增长的公司,也可理解为公司为IPO“做出”了规律性增长,标准差也显示了这点,离IPO年度越远(前后),标准差越大。公司业绩表现就像水流,IPO前是乱流,IPO则进入了一个规则的水管里规则流淌,IPO后离开了这水管马上变脸又开始乱喷。也许乱流和乱喷才是中国中小企业业绩表现的真相,规则地流淌反而是伪装。

企业为融资适当修饰业绩可以理解,但大范围、大尺度作伪性质就完全变了。还是那个说了N遍的话题:中国股票一级市场的麻烦不是要上市的公司太多,而是要上市的作假公司太多。这又涉及到企业行为、社会环境、监管导向、监管者操守等等,扯不清楚更解决不了。

一阔脸就变,所砍头渐多。

忽而又下野,南无阿弥陀。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}