中国实体经济中的中小企业在资金上一直受歧视:总量上获得的资金与其地位不匹配;融资价格上被迫接受高成本定价。大家基本都意识到,中国现阶段的直接/间接金融市场对实体经济的中小企业支持是乏力的,因此民间对开放金融管制的呼声极其强烈。抛开金融市场,实体经济中较小规模经营主体还在资金上受到另外的挤压,本文尝试简略分析。

企业在经营过程中除可通过股权/债权融资获得资金支持外,采购—库存—销售也是获得、付出资金的重要环节,也就是说产业链上也能“筹集”资金,至于“筹集”的资金正或负、多或少则取决该企业在产业链中的地位,主要的会计表征就是其报表上的应收账款、存货、应付账款及其相关比例状况。数据显示小规模企业在该方面同样处于不利地位,受到另类财务挤压。

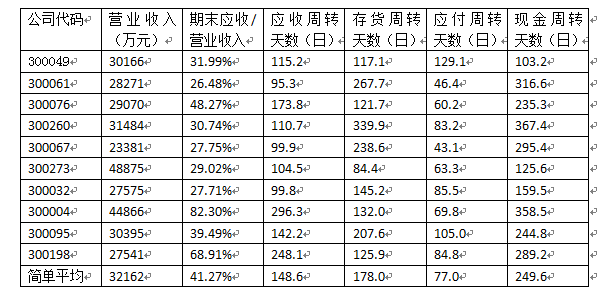

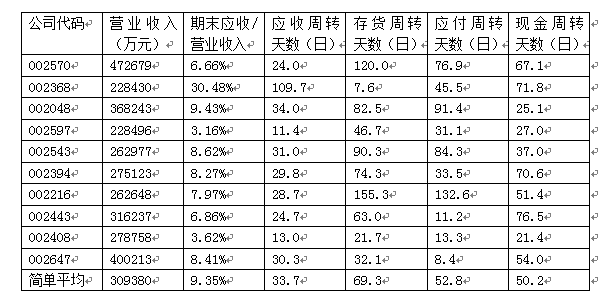

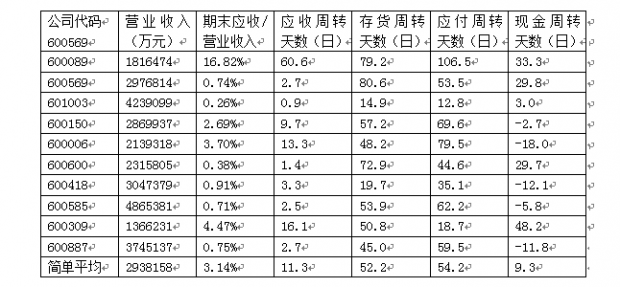

企业规模划分有各种标准,2011年工信部、国家统计局、发改委、财政部出台过一个企业划型标准,但不易获得该标准对应的统计数据,只好使用信息比较充分的上市公司样本。这里采用中国证监会2001年发布的《上市公司行业分类指引》,它共分13大类,包括A农、林、牧、渔业,B采掘业,C制造业,D电力、煤气及水的生产和供应业,E建筑业,F交通运输、仓储业,G信息技术业,H批发和零售贸易,I金融、保险业,J房地产业,K社会服务业,L传播与文化产业,M综合类。目前公司家数最多的两类是C制造业(1448家上市公司)和G信息技术业(195家上市公司),这也是“实体经济”色彩最明显的两类,本文采用这两类2011年报数据。将样本以年营业收入划分成三组:1亿<Ⅰ组≤5亿,10亿<Ⅱ组≤50亿,100亿<Ⅲ组≤500亿。基本按2011年报公布的时间顺序每组采集了10个样本。在分析中,我使用了应收账款周转天数、存货周转天数、应付账款周转天数、现金周转天数,为简略应收、存货、应付没用全年平均数(其实也没法真正平均,每个时点的加权量都不一样),仅用年末数,好在是用于相对比较误差不明显。应收账款周转天数=(年末应收/年收入)×360(日),存货周转天数=(年末存货/年营业成本)×360(日),应付账款周转天数=(年末应付/年营业成本)×360(日),为简略本文没有考虑其它往来科目(如预付、预收等)。资金周转天数=应收账款周转天数+存货周转天数-应付账款周转天数。样本情况如下:

Ⅰ组公司

Ⅱ组公司

Ⅲ组公司

中国实体经济中的小企业在资金上受到双重挤压,处于经济活动链条的最底层,是名副其实的“弱势群体”,政策的关键是为它们创造适宜的环境。以中国经济的体量和政府的强势,“培育”几个大型企业轻而易举,但促进众多小企业的发展则非易事,考验政府能力,而它们才是中国经济真正的活力源泉。 数据显示:Ⅰ组公司(年均收入3.22亿元)、Ⅱ组公司(年均收入30.94亿元)、Ⅲ组公司(年均收入293.82亿元)各项指标呈明显递进趋势,小公司在现金周转中最不利;Ⅰ组公司年末应收达当年收入40%以上,现金周转逾8个月,资金压力最大;Ⅱ组公司和Ⅰ组公司比,改善主要体现在应收和存货上,应付不明显;Ⅲ组公司和Ⅱ组公司比,改善主要体现在应收上,其现金周转不到10日,有5家公司的现金周转是负的,亦即不用自己资金,靠产业链上下游企业的资金就可运营,中国的现实决定了这其中不少是国有企业,他们既能凭借“政治正确”在金融市场获得超级待遇,又能在产业链上凭借规模优势敛取资金,加剧了总体资金配置的失衡;Ⅰ组公司年平均收入在3亿以上,这在很多分类中可归入中型企业,如样本允许分析更小规模企业,其状况估计不会比Ⅰ组公司更好。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}