银行上市,趋之若鹜。

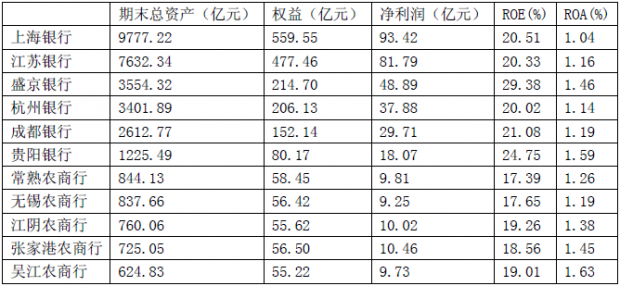

A股目前已有16家上市商业银行,以2014年8月13日收市价计,合计市值56871亿元,大概占同日A股总市值的21%。这个比例很高,更麻烦的是还有11家商业银行等待A股上市,据中国证监会网站预披露招股说明书,这11家欲上市银行信息如下:

申请上市银行预披露数据(2013年)

企业上市本是市场行为,无需评判,但鉴于A股的非市场因素,笔者恳求商业银行别上市啦,理由如下:

1.中国经济的比较优势不是金融,更不是商业银行。中国经济增长动力何在不易说清楚,会演化成什么类型也不好预测,但商业银行肯定不会、也不应该成为中国经济增长的立足点,中国不可能靠商业银行主导经济发展,已上市的不去说它,剩下的就别上市了。

2.中国不缺大型商业银行,缺的是大量区域化小银行。中国已上市几家大银行,无论从资产规模、盈利能力、资本市场市值,在全球都能排进业内前10,这与中国经济体量和发展阶段明显脱节,属资源错配。准备上市的银行都宣称上市的主要目的是筹集资金满足其未来跨地区经营发展需要,岂非本末倒置?中国需要规模不大但能够在有限区域深耕的银行,以匹配当地小微企业,这也正是它们的比较优势,如果基于此目的,约20%的ROE完全能够支撑正常发展,何需上市?跨区域扩张把自己变成第二个工商银行?做不到也没意义,如果说上海银行多少还能编出一些扩张理由,张家港农商行、吴江农商行要去北京金融街、成都郊区跨区域扩张?基本是谵妄胡话。

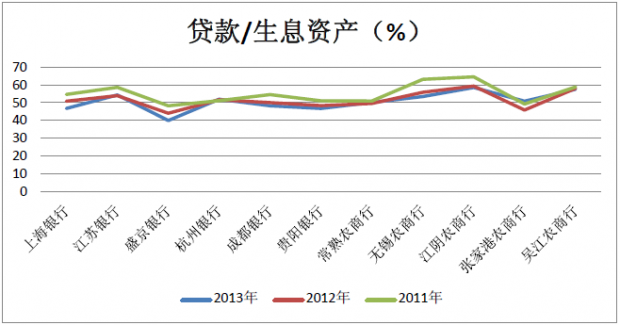

3.商业银行上市压制实体经济。11家银行都上市,按P/B=1价格,25%新发无老股出售,IPO估计600多亿元,这相当100多家实体公司上市规模,A股实际规模管控,它们上市就是对实体经济直接压制。中国商业银行生息资产包括贷款、债券投资、存放央行、同业资产等,后两项和实体经济无直接关系,债券包括政府债券、金融债券、企业债券等,其中政府债券占主要,企业债券比例很小,故和实体经济直接关联的主要是贷款,11家银行情况如下图:

该比值不高,显示商业银行支持实体经济力度有限且有下降趋势。

4.地方商业银行会加剧地方政府融资平台负债。中国经济存在的问题,就参与主体方面有两个较严重:一是央企数量太多、覆盖领域太广;二是地方政府融资平台的过度负债。地方政府融资平台去杠杆化是调整经济结构必须解决的问题,目前图谋上市的基本是地方商业银行,它们中大部分最终控股股东是地方政府,有的虽表面不是但在董事会、管理层任命和行为上基本听命于地方政府,是地方政府融资平台举债的有效工具,有的干脆就是杠杆,它们上市会使消减地方政府融资平台债务的难度加大。

5.商业银行上市会进一步扭曲中国金融结构。2014年上半年,中国GDP为269,044亿元,银监会公布的6月末银行业金融机构总资产1,629,541亿元、其中商业银行1,269,060亿元,中国证券登记结算有限公司6月末存管证券总市值269,090亿元、其中股票244,574亿元,直接融资规模远不如间接融资。中国直接融资发育不够原因复杂,有历史原因(时间较短)和环境原因(类大陆法系的法律对直接融资保护不力)等,需要调整,但商业银行上市会加剧畸形结构。以上市的工商银行为例,其股票市值大致1.2万亿元,但今年1季度末资产规模已达19.7万亿元;图谋上市的11家银行,13年末数据显示资产/权益值平均在16左右,假定P/B=1价格上市,IPO补充资本金带来的资产规模扩张很快会超过其市值,且拉开的差距不在一个数量级。商业银行上市会进一步扭曲中国本不合理的金融结构。

中国商业银行目前情形下上市宏观而言弊大于利。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}