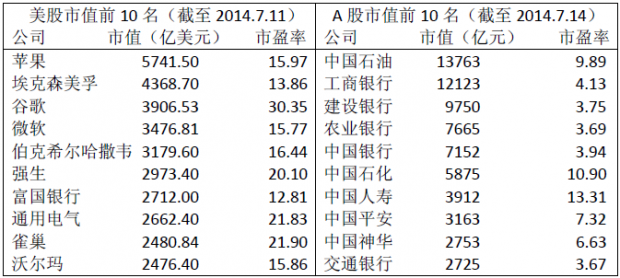

腾讯和阿里均属资本市场的VIP:腾讯上市10年;阿里部分上过市、退市,现正高调上市,中介络绎于途,消息纷传于路。以2014年7月14日收盘价计,腾讯市值11472.64亿港元,不算港股中的央企,仅次于汇丰控股(15117.46亿港元),就是和H股、大红筹央企一起排名,腾讯也名列第七,大名鼎鼎的长江实业、和记黄埔不过分别3242.63、4446.70亿港元。至于阿里,把其中国大陆的主要业务搬到美国资本市场上市工作接近尾声,估值从1000多亿到2000亿美元说法不等,这是什么量级?看下表:

美、中市值前10公司情况

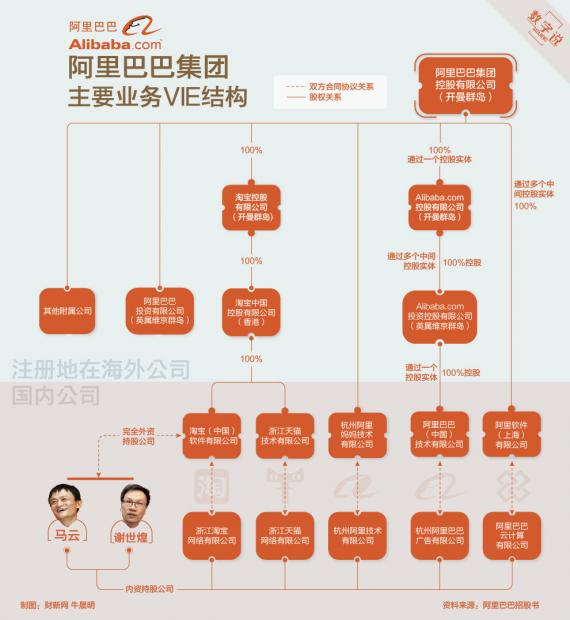

如果阿里市值2000亿美元,接近A股市值第二,美股中估计能排进前20,资本市场VIP实至名归。但市场似乎对VIP的VIE、尤其是阿里的VIE更感兴趣,其实两者的VIE法律实质上差别不大,大家围观阿里,也许因为两地监管环境不同或阿里风格更高调?阿里的VIE结构如何,看看财新网提供的示意图(http://datanews.caixin.com/2014-07-14/100703355.html):

描述得很清楚。如果不想将来打“集体诉讼”官司,我们没必要研究那么仔细,但得明白,这种结构正日益受到质疑。在阿里业务主体中国大陆,据上交所主办的《证券法苑》2013年11月号载刘燕《在“默认合法”中爆发的法律风险——协议控制—VIE模式下风险事件及案列评述》文章,VIE模式法律风险爆发有两条途径:一是监管层面“实质重于形式”的判断;二是合同对手撕毁协议,切断协议控制。关于前者,文章列举了行业性禁止文件、地方政府否决协议控制、商务部的立场等等。关于合同路径下的法律风险,文章除列举一些冲突实例,重点提到仲裁机构和法院的立场,上海国际经济贸易仲裁委员会对第一起VIE仲裁案的裁决和最高人民法院对一起并非VIE但和VIE有共性案件的判决,均引用了《中华人民共和国合同法》第五十二条“以合法形式掩盖非法目的”,认定相关控制协议无效。在阿里上市主体美国,今年6月18日,美中经济与安全审查委员会向美国国会提交了一份报告——《在美上市的中国互联网公司风险问题》,其中专门有一段说“正确理解阿里巴巴IPO”,文中称,如果美国投资人购买类似阿里巴巴集团一类中国公司的股票将面临“重大风险”,原因在于VIE。阿里游走中美法律之间,公司市值巨大,中美经济体量位居全球前二,这样的背景下,居然中美双方都直接/间接认为阿里公司这般基础结构存在风险,也算奇事一桩,现如今中美两国都不喜欢的东西真不多,更奇的还有阿里追求的公司治理结构,为这阿里没能和腾讯同地上市。

查不是最大但销量最大的英汉词典——《新英汉词典》最新版(2013年5月),VIE词条,只有“竞争”一个释义,看来再版需补充释义,最好用上阿里故事做例证,生动有趣。或干脆仿照VIP,重新定义VIE(very important enemy),也许更贴切。扯太远,打油作罢:

电商崛起阿里郎,

华尔街里做道场。

协议是非谁管得,

古道西风马家庄。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}