粽子飘香时节,中国最大商业银行(世界最大?)前行长杨凯生在《中国改革》和“财新网”发表长文“中国银行业应该澄清的几大误解”,读后仍觉糊涂,特请教。杨君多个场合发表过为中国商业银行辩解、辩护、辩论的文章和言论,“中国银行业应该澄清的几大误解”是最新一篇,本文仅基于此,为免误解,尽量引用杨君原文(源自“财新网”)。

1.中国五大商业银行的改革成果评价

“究竟怎么评价中国几大银行的改革成果?”这是杨文第一个标题,有点大,有点泛政治化。笔者不怀疑,改革当然取得了积极成果,但成果有多大?是否超出了同期中国经济总体的改革成效?未必,相对系数估计是1,成果既不能怀疑也不能高估,杨也承认“首先,应该肯定经济决定金融,银行业的利润增长是中国经济这些年持续平稳较快增长的一个折射。”水温高了温度计的度数才上升,而不是温度计的度数把水温推高的。

2. 国际战略投资者的作用

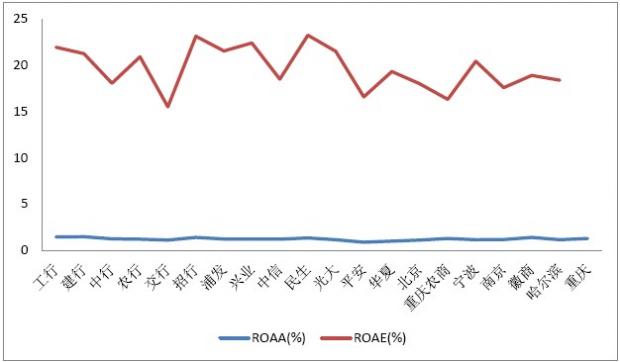

杨强调“能否在改制前期引入在国际市场上有影响力的战略投资者,继而能够在上市时吸引更多的机构投资者进入便是对改革方案的设计是否正确,操作是否成功的重大考验。”中国五大商业银行改革成果的原因和相应贡献值没法量化估算,不妨如下定性分解成:中国经济总体增长+上市后的激励和约束机制+剥离不良资产+国际战略投资者+.……=商业银行改革成效。可以肯定总体经济背景起了决定作用,至于所谓“国际战略投资者”作用几何,见仁见智。下图是2013年中国上市商业银行回报情况,有无“国际战略投资者”差别不大,这不能得出“国际战略投资者”无用,但提供了一个视角。

(ROAA,平均总资产回报率;ROAE,加权平均净资产收益率,横轴以2013年末总资产降序排列)

3.引进国际战略投资者是否贱卖

杨说“而且必须指出的是几大银行引入国外战略投资者都是溢价的,价格都是高于净资产的,平均PB值(市净率,简单地说即股价与净资产价值之比)超过1.19倍,例如工行就达到了1.22倍。而目前几大银行的PB值均跌破了1。因此,所谓引入战投时定价是否合理的问题似乎已经无需更多讨论了。”杨谈得是事实,但是部分事实,如同迟到的正义不是正义,部分的事实也不是事实。以当初P/B>1,今日P/B<1来说明没贱卖似欠妥,抛开分红、送股,别忘了中国股市今日处低迷阶段,银行板块更是极度低迷,但几年前银行股P/B远高于今日(当然也远高于战投入股时),国外战略投资者大多在那时套现开溜了,用今天的P/B值说事有何意义?跳广场舞的刘大妈2块钱买的黄金,10块钱卖了,现在黄金掉到1块钱,我们非说刘大妈亏了,……

关于引进国外战略投资者,盼望杨君指点一件困惑多年没见答案的事,就是中国建设银行在IPO前其控股股东汇金公司向美国银行授出一项认购期权:赋予美国银行向汇金公司购入总数等于截至H股首次公开发行完成日止已发行在外流通股份总数19.9%的本行H股(已

扣减美国银行截至当日止已拥有的任何股份)的权利。这份期权的定价和调整细节不赘述,该期权有点怪,从不见高人开示,杨君这次也惜墨如金。想对这段历史盖棺或还太早?

4.中国银行业是不是国有垄断

这里只谈是不是,不涉及好不好。

杨文“不能说中国的银行业完全是国有垄断的”同意,但不是100%垄断,是不是99%或88%垄断呢?杨君说“目前工、农、中、建、交五大银行中非国有资本的占比超过了20%,民间资本在全国性的12家股份制商业银行中的占比约为41%,在145家城市商业银行中的占

比约为54%,在农村金融机构(337家农商行,147家农村合作银行,1927家农信社)中民营资本占比超过了90%。因此,简单地说经过30多年的改革开放,中国银行业仍然还是由国有垄断的是不符合事实的。”这计算有点讨巧,股份的控制计算(财产收益权另说)有点像美国大选按州计算的选举人票,“赢者通吃”,大量分散小股东的股份没有累计计票的意义。

据银监会公布数据,2013年底中国银行业金融机构总资产1513547亿元人民币,五大行资产比重为43.34%(银监会统计的银行业金融机构包含非银行金融机构,如算纯银行业,五大行的比例会更高)加上国家开发银行、中国进出口银行、中国农业发展银行、邮政储蓄银行,比重肯定超过50%,也就是说从控制资源(资产)角度,完全国有/绝对国有的银行控制了50%以上(考虑股份制商业银行中也有国有绝对控股的,这个比例会更高)。且股份比例不是唯一考量,某些股份制商业银行或城市商业银行,国有股份可能不到50%甚至1/3,但国有股东包办了银行的股东会决定、董事会构成、高管任命、发展战略等一切重大事宜,实际是国有股东垄断一切,“实质重于形式”,这些杨君不陌生吧。不是大股东照样控制公司不奇怪,否则某公司为什么非去美国上市不可?只不过人家是显规则,我们是潜规则。

简言之,中国银行业基本被国有控制(垄断)当是事实。

5.中国银行业是否暴利

对此杨君是否定的,这个问题不易说清,因为“暴利”无明确定义,且银行业和其他行业利润构成几乎没可比性,但杨君一些说法似是而非。“在大型银行目前的股权结构中,国家控股比例超过了70%。也就是说,这些银行每创造1元钱利润,至少有0.7元是国家的直接收益。”杨君是想说银行业利润大多上缴国家,无暴利可言?暴利是利润水平判断不是股东性质界定,是暴利100%上缴也还是暴利(比如专卖的烟草)。“我们可以看一看2013年度的有关数据,中国16家上市银行的资产回报率(ROA)平均为1.23%,规模以上工业企业的

ROA平均是7.39%;16家上市银行的资本回报率(ROE)平均为18.93%,规模以上工业企业的ROE平均为12.78%。如果说仅通过这样对比,还很难就银行业的盈利是否正常作出判断的话,那还可以进一步作一点分析。”杨君列举的数据,似乎某些回报指标工业企业好于银行业,某些逊于银行业。银行业在资产放大上有巨大杠杆效应,这方面工业企业完全没有可比性(怎么可能那么高负债?),因此他们之间比ROA毫无意义,非要比也只能比ROE,工业企业显然不如银行业。

杨君是资深银行家,维护中国银行业拳拳之忱可以理解,但现实到底如何,理智更加重要。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}