这里银行是指中国的商业银行。最近几年一直有人讨论中国银行业流动过剩问题,支了不少招。但突然流动性紧张起来,主要是银行间交易异常,危机云云。银行的钱去哪了?

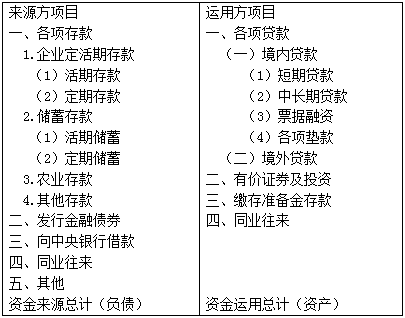

人民银行公布的中资银行人民币信贷收支表内容如下:

从银行的资产(运用)静态看,各项贷款基本可理解为配置给实体经济,缴存准备金存款+同业往来基本可理解为配置给金融体系。复杂的是有价证券及投资,可简单分解为债务工具和权益工具,后者可理解为配置给金融体系。债务工具主要有政府债券、中央银行债券、政策性银行债券、其他债券,一和四可理解为配置给实体经济,二和三可理解为配置给金融体系。注意这里说是静态配置并不是最终配置,因为资金配置是个动态过程,如果初始配置系数维持不变,实际是个等比数列过程,不能绝对据此说银行资产在实体经济/金融体系的完全配置,但一定程度可说明配置的趋势。

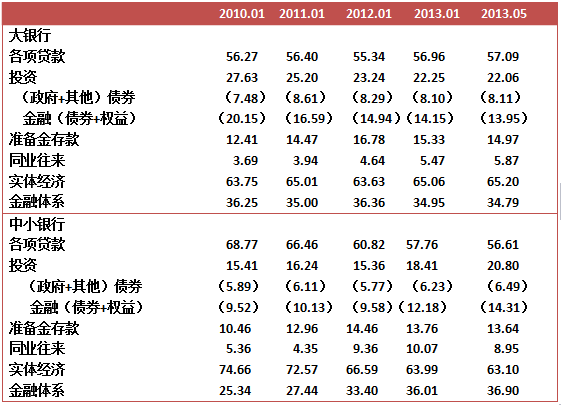

人民银行有2010年1月以来的同口径数,分中资全国性大型银行(含工、建、农、中、国开行、交行和邮储银行)和中资全国性中小银行(指2008年末本外币资产总额小于2万亿且跨省经营的银行,实际包括所有的股份制银行和一些较大的城商行)。数据如下:

中资商业银行人民币资产配置(%)

说明:表中数是指各项资产/总资产,无括号的是人民银行统计公布值,括号是本人推算值;投资中政府债券和其他债券归为实体经济(+各项贷款等于实体经济),金融类的债券和权益归为金融体系,这里存在资产分解不细的误差;人民银行未公布加总的投资项分解数据,大银行参考工商银行各年报公布数推算,中小银行参考招商银行各年报公布数推算,存在“点→面”的误差。

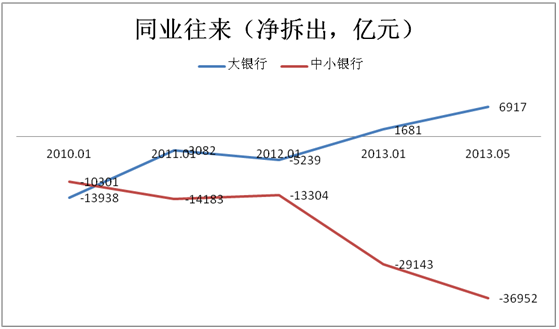

表中可见:1.大银行的贷款、实体经济配置比例较稳定;2.准备金存款比例都趣上升,这是货币政策所致;3.大银行的同业比例有一定程度上升;4.中小银行的贷款、实体经济配置比例下降明显;5. 中小银行的同业比例急剧上升。2013年5月,大银行同业是净拆出(同业往来资产>同业往来负责),中小银行则相反,见下图:

这也是面对银行间市场异动银行反应不同的原因之一,中小银行面临压力更大。但这形不成危机,以中小银行5月数而言,净拆入约3.7万亿元,同期中小银行对央行的净资产(准备金存款—中央银行借款)就超过4万亿元。

中国银行业存在不少亟需解决的问题,但说银行间交易异常引发银行危机恐言过其实,某个机构出手、出面或暗示就能解决的问题不会是危机,众皆束手无策的才是真危机。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}