工作原因笔者清明节前后约1个月考察参观了长三角和珠三角的近10家企业,它们所从事的行业多种多样。我有机会和企业经营者及所在地基层政府经济官员进行了交流,他们对热点经济问题的见解五花八门,但有一点却相当一致:经济势头在放缓(这是综合大家的看法,有的认为经济在下降,有的认为经济增长不如往年)。他们虽未必有正规经济学知识背景,但对经济形势的直觉判断是鲜活、准确的。国家能源局发布的1季度全国用电量数据也佐证了这点:1-3月,全社会用电量累计11655亿千瓦时,同比增长6.8%,增速比上年同期回落5.9个百分点,就是说增速只有去年同期的54%。

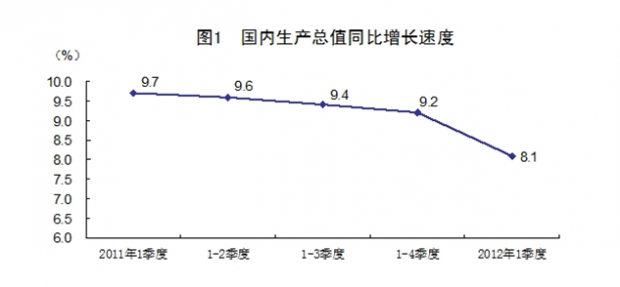

当然最具说服力的指标还是国家统计局发布的今年1季度国民经济运行情况:初步测算,1季度国内生产总值107995亿元,按可比价格计算,同比增长8.1%。是最近5个季度最低,见下图:

不管从哪个角度评判,中国经济增长放缓确定无疑。鉴于中国GDP1978-2010年年均增长9.9%,1991-2010年年均增长10.5%,2001-2010年年均增长10.5%,(均按可比价格计算)。8.1%和过去30多年的高增长率相比,低得有点出乎预料。

和经济增长放缓伴生的是各级政府财政收入(其中约90%是税收收入)增长的更大幅度下滑:财政部提供的数据,今年1季度全国财政收入增长14.7%,比去年同期(33.1%)回落18.4个百分点,其中税收收入增长10.3%,比去年同期(32.4%)回落22.1个百分点。不仅中央财政收入下滑,地方财政也如此,1季度地方财政本级收入增长17.3%,比去年同期(34.7%)回落17.4个百分点。1季度广东财政收入增长9.7%,比去年同期回落12.3个百分点;江苏财政收入增长12.8%,回落18.2个百分点;北京财政收入增长1.6%,回落35.1个百分点;上海财政收入增长6.7%,回落30.4个百分点;重庆财政收入增长11.3%,回落64.6个百分点;天津财政收入增长30.1%,回落12.5个百分点。1季度地方公共财政一般预算收入同比增速上升的仅有4个省份,其中贵州同比增长52.0%,较去年上升10.5个百分点,此外甘肃、内蒙古、青海也略有上升。

对各级政府而言,与经济增长放缓相比,他们更在意、更焦虑的是财政收入(税收和非税收入)的下滑。情急之下,有一种倾向值得警惕,就是各级政府试图通过增加税种(资源税、房产税等)、加大征管力度、开辟名义上的非税来源等方式来应对局面,也就是说政府希望通过增加实际税负来抵消财政收入的下滑,这很危险。这里所说实际税负有二层含义:全口径,包括未纳入预算管理的行政事业性收费及罚款、诸如民航发展基金等政府性基金收入、国有土地使用权出让收入、外汇经营收入、社保基金等;现实性,中国的税制在设计时考虑到征管难度,有意放宽了税基、提高了税率,留有征管的折扣系数,如果征管手段改进,宽税基、高税率的税制也需调整。

这种倾向的危险性在于:首先,它会阻碍经济的复苏。经济增长放缓,如假定制度中性,刺激的办法不外乎积极的货币政策和财政政策,而积极财政政策的主要措施要么是扩大政府支出要么是减税,也就是说在经济放缓时增加实际税负会对经济起到收缩作用,造成恶性循环;其次,各级官员不要忽略了拉弗曲线。并不是税率越高政府的税收就一定越多,当税率超过某一临界值再增加时,经营成本提高,投资减少,收入减少,税基减小,反而会导致政府税收减少,如此所为何来?第三,税负不单是经济问题,由于它涉及到企业和个人的切身利益和感受,极易演化成社会问题,类似例子中外不少,殷鉴不远,在夏后之世。

中国经济增速放缓的可能结局或应对之道不外乎:1.忽略制度改进(制度中性),如以前一样用积极的货币政策和财政政策从宏观上来刺激经济,以中国政府对经济的掌控力见效或许很快,但资本品/消费品价格会快速上扬,GDP往下的难题转成了CPI往上的难题;2.从制度(企业所有制度、资源配置方式、市场交易成本等)入手,改善中国经济的“制度增长弹性”,这样见效或没第一种快但更具持续性,且不一定会带来通货膨胀;3.各种办法均无效,也就是说中国经济经历30多年高速增长后不可避免地转入了中速增长阶段,中国经济告别了增长的“青春期”进入“中年期”;4.政府从自身眼前利益出发(政府支出刚性等),采用诸如增加实际税负等举措,这不但会抑制经济复苏且会恶化经济活动环境,后果堪忧。1是中策,政府周期性在使用;2是上策,考验政府的眼光和智慧;3是规律,非人力可抗拒;4最不该用,它是危险的下策。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}