中国经济的活力正被国企尤其是央企抑制,改革刻不容缓。2011年10月19日,国务院国资委公布了其履行出资人职责的120家企业中根据国家有关规定,可公开的102家企业的分户国有资产运营信息。从信息看,2010年这102家企业资产总额244274.6亿元、营业总收入167769.4亿元、净利润8522.7亿元,考虑当年中国GDP为397983.3亿元,央企规模确乎庞大,而这仅是国资委履行出资人职责的部分,加上上述口径外的烟草工业、金融业,规模更惊人。如此庞大规模的央企非但没有引领中国经济迈向新的发展阶段,反而抑制了中国经济的整体活力,需要警醒。

国企利润构成分析

盈利是企业运行的核心,利润是生存、扩张的关键,对企业利润的评判往往成为重要指标。国企近年来津津乐道或被人诟病之处就是其巨额的利润,为此我们分析其利润的构成,深入探究其形成的背景。考虑到央企在整个国企中指标具有相当代表性,且央企数据来源相对明确,下面仅列举央企的有关数据。

据财政部公布的2010年全国国有及国有控股企业主要效益指标,2010年中央企业实现利润13415.1亿元,这里中央企业包括82个中央部门所属的国有及国有控股企业及124户中央管理企业,不含国有金融类企业。财政部公布的13415.1亿元利润和国资委公布的8522.7亿元利润比,最大差项就是烟草工业,据国家烟草专卖局提供的信息,2010年烟草行业实现工商利税6045.52亿元,烟草系统上缴国家财政4988.5亿元(中国烟草行业税收比较复杂,有17%的增值税,还有定额(150元/箱)和比例(视单价而定36%或56%)的消费税,批发环节还有5%的税,故烟草多习惯利税并算。中国烟草行业政企合一,故上缴国家财政4988.5亿元更接近我们通常理解的企业利润)。据此,2010年非金融央企13415.1亿元利润中,石油石化、通信、烟草三行业的利润之和约占总数的65%。金融(银行、证券、保险等)央企经营数据一直没有公布,据银监会公布2010年银行业金融机构税后利润达8990.9亿元(这是总数,既有国企又有非国企,既有中央又有地方),根据第二次全国经济普查2008年数据推算,2010年金融央企利润约9000亿元,其中银行业估计占64%。就是说,石油石化、通信、烟草和银行业的利润状况基本能说明央企的利润构成。

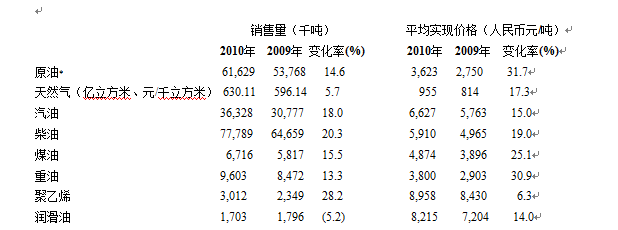

石油石化业,以其代表中石油为例。据中石油2010年年报,其主要产品对外销售数量、平均实现价格以及各自的变化率如下表:

*上表原油为中石油全部外销原油。

与上年相比,除润滑油,其主要产品销量都在上升,所有产品单价均增长,除聚乙烯其它都达两位数增长。不仅短期如此,我们用二个简易直观指标—全国石油消费量和北京市93#汽油零售价格:全国石油消费量(万吨)1990年为11485.6,2009年为38384.5;北京93#汽油(元/升)1998年06月01日为2.32,2010年12月22日为7.17。价量齐飞成就了该行业央企利润,当然前提是垄断。

通信业,以中移动为例。据年报,其可比客户数由2002年底(2002年整体上市完成)的117,676,000 增加到2010年底的584,017,000,收入由128,561百万元增加到485,231百万元。利润主要靠总量增长驱动,虽然单位客户金额变化不大,但其绝对价格维持在高位,2010年净利润率高达24.7%。和石油石化行业一样,获利的前提仍是垄断。

烟草行业,属专卖体系,无公众公司可供详细分析。据国家烟草专卖局提供的信息:2006-2010年间,烟草行业实现利税由2530亿元增加到6045亿元,上缴国家财政由1944亿元增加到4988亿元;中国卷烟销量增加的同时,卷烟单箱收入(价格)急剧上升,2010年卷烟销售额增长驱动中,量的因素约占1/4,价的因素约占3/4。中国以全球最大的卷烟销量、最多的消费人数、最贵的卷烟价格成就了烟草业的巨额利税。

银行业,据银监会提供的数据,2010年银行业利润构成中有66%来自净利息收入,所谓净利息本质上就是利率管制下的存贷款利差。由于中国基础货币近10年来高速膨胀,2010年银行业存款余额达73.3万亿元,其中单项最大为居民储蓄存款余额,占41.88%,某种意义上说,银行业利润中有约3成是人为压低居民储蓄存款利率衍生出的。设置进入管制(机构审批)和利率管制(制造存贷差)这双重管制手段成就了中国银行业的辉煌。

国企巨头都是通过在一个基础巨大、增长惊人的领域进行垄断,依靠量、价上升获取暴利,没有技术或组织上的创新,也没有所谓“新国企”出现,不值得夸耀。这就是中国国企的基本现状。

国企抑制了中国经济的活力

首先,这种状况扭曲了中国的经济资源配置。中国现阶段尚属新兴工业化国家,工业化背景下的制造业应是重点,但银行业作为服务业获取如此巨额利润实属不正常,其规模已超过了经济总量远大于中国且进入后工业化阶段的美国。巨量的银行业资产在实际配置上又扭曲地向国企尤其是央企倾斜(所谓政治正确)。占据庞大资源的央企吸纳就业相对低效,这对高速城镇化过程中属当务之急的就业起不到促进作用,反而有挤出效应,加剧就业群体不公。

其次,国企的大规模覆盖遏制了创新企业的出现。技术进步和产业结构升级都需要大量创新型企业,而创新的生力军多是中小企业,它们往往是某个细分领域的领先企业。它们在发展过程中不可避免要与一些更大的企业发生上下游关系,完成自己的积累实现成长。但在中国,国企的无处不在使局面变得复杂:强势的国企占据了过多资源,极大挤压了与之配套的下游空间,扭曲了正常的产业链关系,使得与之配套的有创新潜能的中小企业不但无法按照市场法则优胜劣汰、积累良性发展动力,还极有可能陷入灰色乃至违法的泥潭。

第三,国企加剧了中国经济波动的风险。经济活动有一定的周期性,中国也不例外,因此需要采取一定的宏观经济政策,或扩张或紧缩,而这些政策需要作用于企业才能发生效果。中国的企业主体大致可分成两类:A,以央企为代表的国企;B,其他众多民营企业。每当政府实施扩张的宏观经济(货币/财政)政策时,A的扩张弹性很大,也就是说扩张时他们能得到更多资源,B的扩张弹性要小得多,也能得到一些资源,不过远不及A;政府实施紧缩时,A的收缩弹性很小,会有所收缩不过有限,B的收缩弹性明显大,比A收缩强烈。由于A占据的资源绝对数太大,使得政府无法达到扩张和收缩的预期效果。这也是中国每次宏观调控没法取得充分实效的原因之一,实际加大了经济波动风险。

审视定位,推进改革

首先应澄清认识。关于中国国企,一种未能明言的看法普遍存在,认为大量国企有助于国家安全和政权稳定。抛开意识形态、仅从历史和现实看并不准确:从中国历史看,自西汉盐铁专卖以来,一直存在一股思潮认为藏富于国是国家强大、社会稳定的基础,但王朝频繁更替否定了这点,清末商办铁路收回国有引发“保路运动”导致清朝灭亡也说明,藏富于民更有利于社会稳定;从中国改革开放的历程看,改革开放前中国经济濒临崩溃的边缘,谈何稳定?那时国有企业比例不但高于今日且几乎无所不是(农业除外,集体组织占主体),当时接近崩溃的原因很复杂,但至少也说明高比例国企无助于经济发展和稳定,改革发轫的目标之一就是要破除国企单一体制;国际上看,上世纪90年代以来,中东欧等一些和中国曾有类似之处的国家在体制上发生了根本变化,变化的原因和结果非常复杂,但有一点是清楚的,就是变化前这些国家的国有经济成份远高于同时的中国,这也充分说明大量国企和国家安全/政权稳定间没有必然联系。

厘清范围和层级。讨论中国的国有企业的存在先要明确为什么需要国企,如前所述国家安全是似是而非的说法,盈利当然也不是目的,如果是财政考量完全可以调整国家税收结构,与所有制无关。从现实国情出发,中国基于两个考量需要国企:一些具有天然垄断特征的行业,一些敏感行业。为此可制定符合上述条件的行业目录并随着技术变革和形势发展予以更新,目录内只许国企参与,目录外国企坚决退出。我估计现阶段符合条件的行业超不过15个,以每个行业3个企业计,国家层面50个国企足够,其它完全退出。就原理上国企的存在只应在国家层面,考虑到中国的复杂性和管理半径,省一级可保留一些国企,二个层级能充分反映国企存在的考量,省级以下完全不需要国企存在,基层政府功能回到提供公共服务的政府本意。

改革国企为中国经济发展增添活力。中国经历30年的经济高速增长(1979-2010年GDP不变价格年均增长9.9%),按照一般国际经验,或许开始进入中速增长阶段,由于人口庞大、城乡隔绝、资源配置扭曲等原因,中国的经济发展目标远未完成,因而为中国经济发展寻求新的动力成为关键,国企改革可作为突破口之一。据财政部数据2010年国有及国有控股企业(不含国有金融类企业)实现利润19870.6亿元,其中央企13415.1亿元,地方企业6455.5亿元,考虑国有金融类企业利润,2010年国企总利润约3万亿元,其中央企2万多亿元,地方企业1万多亿元。如将占央企利润1/3、地方企业利润2/3的国企私有化,涉及利润约1.3万亿,鉴于其中大部已上市及中国资本市场估值水平,以10倍市盈率计约13万亿元。这样在不影响国家对关键行业控制前提下能极大活跃中国经济,改善国企独大的失衡局面,缓解财政压力,弥补地方债务缺口,加大民生和公共服务投资力度,对中国经济发展将起到长久的推动作用。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}