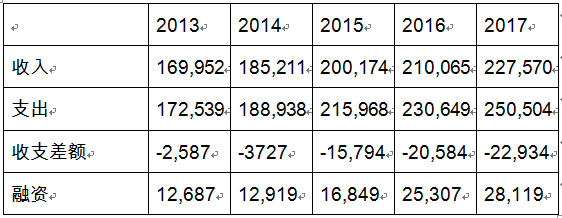

虽然中国人民银行又一次动用了货币工具,但受制于人民币M2规模和汇率压力,就促进中国经济增长而言(或如凯恩斯所说,实现充分就业),货币政策扩张余地不大。该积极财政政策登场了,财政政策基础是当期财政收支平衡,可简化为:收入+债务净增量=支出。因而财政政策工具不外乎:收入(税收)、支出(公共支出)、债务变化(国债市场)等。中国近5年财政收支如下表(亿元人民币,下同):

(注:此表为中国财政部按照IMF数据公布特殊标准(SDDS)要求发布的年度广义政府财政数据,本表中广义政府收入,是指一般公共预算收入、政府性基金收入(不含国有土地使用权出让收入)、国有资本经营收入、社会保险基金收入的合并数据,并剔除了重复计算部分。相应地,广义政府支出也按上述口径统计。)

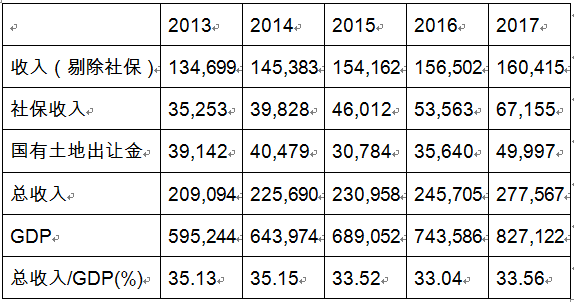

中国名义赤字率似乎不高,但考虑国债可能的排挤效应,扩大债务暂且不议。故财政刺激就剩下了减税及增加政府支出,想“减收增支”,需分析中国宏观税负及结构,基本情况如下表:

(注:此表中的“收入+社保收入”=上表的“广义政府收入”,根据IMF《政府财政统计手册》的定义,政府收入是指增加政府权益或净值的交易,国有土地出让行为是一种非生产性资产的交易,结果只是政府土地资产的减少和货币资金的增加,并不带来政府净资产的变化,不增加政府的权益,因而不计作政府收入,但从现金流上土地出让金会实际用于政府支出,故考虑宏观税负时将其列入。)

中国近5年的宏观税负前2年较高、后3年有所下降,和多数分析认为税负增长远快于经济增长不符,主要原因在于价格指数,GDP增长率按不变价格计算,但财政收入是按当年价格,而上表均按当年价格。当然,这并不能说明中国宏观税负不高,2000—2015年,发达国家(OECD)宏观税负(含社会保障税)占GDP的比重平均值为33.91%—33.99%,发展中国家为13.80—17.70%,中国即使扣除国有土地出让金也远高于发展中国家、接近发达国家平均水平。何况中国在合法税费外,普遍存在灰色、陋规收费,实际加重了宏观税负。中国实体经济绝大部分依靠间接融资,计息债务惊人,相应的利息支出庞大,这虽然不是宏观税负,但构成了实体经济负担,压缩了宏观税负可能的腾挪空间。财政政策也存在顺周期“加速效应”:经济下行阶段,政府对财政收入依赖更强,而实体经济对税负的边际“痛苦效应”也更敏感,稍不慎就会陷入恶性循环。中国尝试积极财政政策,减轻宏观税负是方向,关键是寻找突破口:一要起到实际减负作用,从而刺激经济;二假定财政支出刚性,减负带来的收支缺口能有效填补(不包括发债),且这种填补的后续效应还必须是扩张型的(至少不能是收缩型的),否则会抵消刺激效果,劳而无功。

第一方面,2017年财政部决算的全国(中央+地方)收入中,剔除社保(这方面收和支缩减空间都不大)后,税收占61%是最大项;税收中前2名是增值税占39%、企业所得税占22%,合计88489亿元,这是减负重点。中国增值税的税率档次有进一步减少归并的必要,基准税率可适当下调;中国企业所得税名义税率是25%,特朗普主导的美国税改将企业所得税统一适用单一比例税率21%,估计会引发全球跟进,企业所得税是影响资本国际流动最重要因素,中国想在全球价值链分工中占据有利位置,不妨将所得税率一步减至20%。按2017年价格,如果这两项税能减当年的10%、亦即当年GDP的1%左右,大致每年8000-10000亿,持续3-5年,对中国经济会大有裨益。

第二方面,中国是单一制国家,调整税率程序简单,税收征管体系统一,关键是决心,而决心又建立在财政支出得以保障的基础上,也就是找到新的收入来源,且该种来源的边际增加不会压抑经济扩张。税率下降是否一定导致税收下降,理论、实证上一直有争议,拉弗曲线形状到底如何、什么条件适用也见仁见智,我们不妨中性看待,考虑降低税率后的收入弥补措施。结合中国全国收入构成,重点关注国有资本经营收入,将发力点聚焦在国企效率优化上。

中国国企经营数据一直没有全口径公开,最近国务院向全国人大常委会关于2017年度国有资产管理情况的综合报告及金融企业国有资产的专项报告,提供了全国规模数据:非金融国企权益50.3万亿,金融国企权益16.2万亿,合计66.5万亿。上述两个报告未提供经营数据,只能间接猜测推算:财政部提供的2017年全国非金融国企(该口径权益52.0万亿)运行情况,利润28,985.9亿元,ROE为5.57%;金融国企数据更缺乏,据中投公司2017年度年报,中投2017年的ROE为12.25%,其下属的中央汇金管理的国有金融资本为4.1万亿人民币,控参股机构全年实现净利润合计1.1万亿人民币(估计未扣除少数股东权益);实际上缴利润(分红)情况可参照财政部公开的2017年全国决算数据,其中非税收入中的国有资本经营收入4191.16亿元、单独列入的国有资本经营收入2580.90亿元,两者合计6772.06亿元。

对上述数据大致梳理发现:全国2017年国企净资产为66.5万亿,分红6772亿元(实际上该数除利润、股利、股息收入外,还有产权转让收入等),1%左右,实在太低。A股2017年非金融企业ROE大致9%、金融企业12%左右,国企如达到A股平均水平,每年有6万亿左右利润,其中20%分红就有1.2万亿左右。优化国企效率,首先要提高整体的资本回报水平,同时适当增加分红率。如担心增加分红会压制国企再生产、推高其债务率,另一个优化措施就是加大国企产权转让收入,非金融国企按2倍P/B、金融国企按1倍P/B计,国企合计市场价值约120万亿,将其中不关乎国家战略安全、完全竞争的企业(如10%左右)分10年转让,每年就有超过1万亿收入。提高国有企业效率、盘活国有企业资产,不但能增加可观的政府收入,为减税提供空间,且能极大激发市场主体活力,活跃投资环境,促进开放深度,更大范围落实竞争中性,一举多得。

注:本文首发《财新周刊》,此为完整版。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}