阅读:0

听报道

中国实体经济、尤其是中小企业的融资困境始终是焦点议题之一,困境体现在两方面:一是融资数量难,二是融资价格贵,两方面相互交织,因为难所以贵,但贵似乎也没解决难,这对较完备的市场有些费解,应有深层次的体制原因。有关方面大力推进金融机构、资本市场支持中小企业,这非常重要,但囿于中国的宏观融资结构、金融市场设置、政策导向以及中小企业的资产特征、治理状况、财务透明度等等,起作用需要过程,七年之病求三年之艾,有些缓不济急。

但有一个速效且低成本(理论上零利息)缓解中小企业融资困境的方式未引起重视,不妨一试。其实中小企业资金周转困境不仅体现在其报表的负债端(资金来源),也体现在资产端(资金使用),体现为其可变现能力。这就是中小企业账上大量的应收账款、预付账款,相当比例的中小企业就是被这些名义上的流动资产消耗光了现金流,通俗说就是经营业务往来的拖欠把中小企业搞得失血殆尽、奄奄一息。中国中小企业应收账款和预付账款绝对数额之大、在资产中所占比例之高、与当期营业收入对照之畸形怕是举世无双,说明金融的普惠性远远不够,只好用企业信用替代金融信用。从产业链看,中小企业处于下游,市场议价能力弱,政策环境差,所谓“竞争中性”只存在于文字的幻想里。就个体对应关系,因为国企尤其是央企多占据了产业链有利位置或者干脆就是垄断,中小企业应收账款和预付账款的多数对应为央企的应付账款和预收账款。资金恶性周转把大量中小企业拖得欲罢不能、欲哭无泪,情形触目惊心。

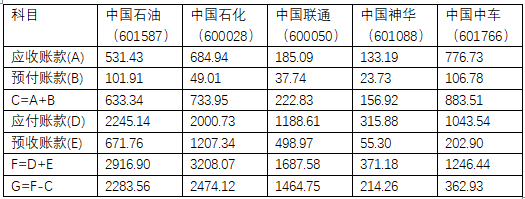

中小企业的财务数据过于零碎且未有公开获得渠道,不妨看看央企的对应数据,下面选取几家规模较大且主体业务在A股上市的央企。

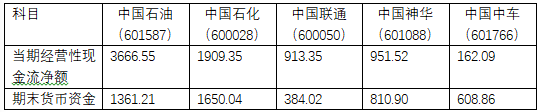

数据来自其公开的2017年年报(期末合并数,亿元人民币),表中可以看出,仅五家央企去年年年末对外(内部已经合并抵消)的两项无息债务(F)就高达9430.17亿元,扣除两项资产的净值(G)也达6799.62亿元,这些债务反过来就是和这些央企有业务往来企业的资产。鉴于中国国企数量并不多,产业分布多在非竞争领域,且国企间的谈判条件宽松,应收账款融资(保理)更容易,因此期末的余额多对应为民营企业,其中绝大部分是中小企业,央企凭此获得了充沛的正向现金流,见下表,数据来源、单位同上。

企业间往来科目现金流是零和博弈,央企的正现金流就是中小企业的负现金流。不仅仅是央企,地方国企亦如此,最近大量介入PPP项目的企业举步维艰,主要原因之一就是被大量回款收不到拖累,亦即形成了巨额的应收账款,有的演变成坏账,而这正是各地政府平台的应付账款。全国范围没法准确统计,但可以肯定国企该两个科目下的不计息债务净额肯定是万亿量级的,其中多数是对中小企业的负债,也就是中小企业拿了巨额不能变现、甚至需要坏账拨备的资产。中国的企业资金版图形成了空前的结构错位:融资容易且价格低廉的央企凭借自己的市场支配地位向融资难、融资贵的中小企业无息巨额融资,这不但实际加剧了中小企业的资金周转困境,也扭曲了整个实体经济的优化配置,TFP等效率指标没法提高,供给侧改革的企业基础被极大削弱。

毋庸质疑,作为企业央企、国企完全有权在市场中赢得利润、获取正向现金流。但这最好在基本公平的市场环境下通过扩大产品、服务的规模(增加销售额)和提高技术水平、管理水平(提高毛利率)来实现,而不是凭借“非经济因素”通过恶化供应商、交易对手的资金帐期来攫取。坦率而言,个别央企的行为或许实质上已触犯了“反垄断法”,有滥用市场支配地位之嫌,只不过这部法律“牙齿”似乎没有,中小企业不愿、也没能力付诸法律,置身这等场景,所谓“竞争中性”乃至“所有制中性”听起来真有些“何不食肉糜?”般奢侈。空谈无益,央企账上的预收账款相信基本是按合同执行的,应付账款中的大部分估计亦如此,虽说合同难免有“霸王条款”之嫌,但还得遵守。央企可先将应付中的拖欠部分、亦即中小企业已经实现销售收入且具备付款条件的款项全部给付,央企完全有这个能力(货币资金充裕),全国范围规模估计几千亿,这部分资金指向明确(基本是中小企业),效果直接(没有中间金融环节),成本低(理论上是零利率,即使有些银行票据,贴现率也不高),会极大缓解中小企业资金困难,改善其资产构成。进一步,央企应适当修改其涉及预收、应付的管理制度,对舒缓中小企业整体上(不是个别企业)的资金紧张予以积极支持,为中小企业扩大再生产增添信心。央企是中国经济的脊梁,号称“共和国长子”,理应有所担当,在发展自己的同时促进中小企业的发展才是正道。大树周围可以也应该有灌木、小草,这才是一个健康和谐的生态。

注:本文首发《财新周刊》,此为完整版。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}