阅读:0

听报道

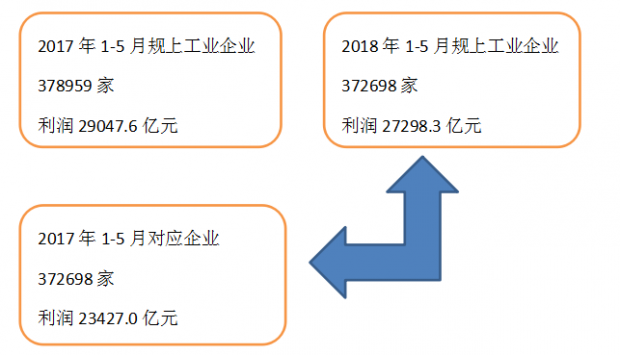

近日,国家统计局发布的一组数据引起争议,为免歧义,特引用国家统计局2018.6.27新闻稿:1-5月份,全国规模以上工业企业实现利润总额27298.3亿元,同比增长16.5%,增速比1-4月份加快1.5个百分点。争议在于,国家统计局在2017年6月27日发布的数据显示,2017年前5个月,规上工业企业实现利润总额29047.6亿元,同比增长22.7%。27298.3比29047.6下降-6.0%,-6.0%或+16.5%?为此国家统计局新闻发言人数次接受采访,依据其说明大致还原如下:

国家统计局说明:所指“规模以上工业企业”,主要指年主营业务收入在2000万元以上的工业企业。也就是说,统计部门在统计规模以上工业企业利润时,只把年主营业务收入2000万元以上的工业企业纳入样本库,其余企业则被排除在样本库之外。计算“可比口径的增长率”,是把今年的样本数据,与今年样本的上年数据相比较,得出“可比口径的增长率”。

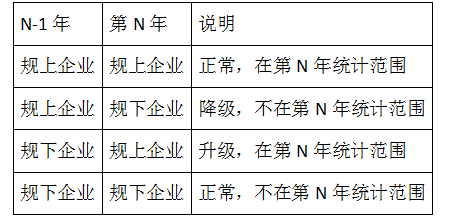

表面似乎解释了为什么不是-6.0%而是+16.5%,但暴露的统计方法可能更糟糕。其同比数据是以第N年为基础去比较(N-1)年的,可能的演变情况如下表:

简言之,除正常外,剔除了降级样本,纳入了升级样本,第N年的统计结果(N/(N-1))一定优于“现实”,这种偏差是系统性的,没法通过跨年度“差分”将其消除,每个统计基准年都存在偏大。

糟糕的方法比糟糕的数据更麻烦,经济社会领域,“绝对准确”的数据可能压根就不存在,但人为的偏差还是力求避免,因为它可能带来混淆乃至误判。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号