前段时间,A股上市公司浙江莎普爱思药业股份有限公司(603168),因其广告、疗效等受到媒体、市场、监管部门等的质疑,现处在停牌状态。质疑集中在广告是否涉嫌误导、疗效是否全面真实、广告费用过高、研发费用过低等等,前两者需相应行政监管部门才能做出判断、进行裁定,不容旁人置喙。关于广告、研发费用的比例倒可分析,其实不仅仅是广告费用、整个销售费用,也不仅是莎普爱思、不少中国医药企业(以有公开数据的上市公司为例)费用构成仔细琢磨都会令人感慨。

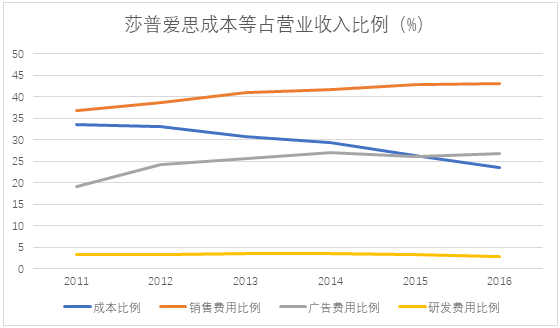

看看莎普爱思自2011年有公开数据以来生产成本、销售费用、广告费用(包含在销售费用中)、研发费用占营业收入的比重:

数据显示基本向一个销售类公司靠拢,生产重要性在下降,研发更是无足轻重。仅就财务指标而言,除去广告费用比例畸高(其中95%以上是电视广告)外,其销售费用比例和研发费用比例大致是中国药企的真实写照,也就是说中国药企比较普遍都是销售费用比例高、研发费用比例低,这反映了一个问题的两面:因为原创性研发少,所以研发费用比例低,而原研缺乏使得产品几乎没有明显特点和优势,疗效不够只能销售凑,想把产品从差不多的同类品种中区别出来,只好靠高比例的销售费用。丧失了研发驱动力,只能靠营销驱动,狂轰滥炸的广告甚至游走在灰色地带的销售手段等等,不一而足,等而下之的劣质产品、违法行为更不用说了。不少此类企业在A股市场上市,这既是中国医药行业的软肋也是消费者的痛点、资本市场的尴尬。

更尴尬的是,总体看这个问题在国内似乎看不到解决的曙光。中国并不缺乏在研发上大量投入的药企,但他们好像在A股市场不受欢迎:研发费用处理是A股IPO审核最关注的领域之一,资本化非常难,只好当期费用化,这肯定带来当期巨额亏损,加之这类技术型企业通常有大量的管理层股权激励,与所谓公允价值的差额又会带来可观的股份支付,虽然没有损失现金流但会产生会计意义上的亏损,两相叠加,报表大概率亏损无疑。按照A股IPO条件(包括创业板),亏损企业、未弥补亏损企业不允许IPO,虽然他们对消费者、投资者都有巨大潜在价值。反而是一些不太注重研发、靠销售驱动的药企更容易在A股登场。无解的死循环?

也许正是认识到这一问题,港交所12月15日宣布修订创业板及主板上市规则,决定落实计划拓宽现行的上市制度,关键点是在《主板规则》新增两个章节,容许两类发行人在作出额外披露及制定保障措施后在主板上市:一是尚未盈利/未有收入的生物科技发行人;二是不同投票权架构的新兴及创新产业发行人。二涉及较复杂的公司治理结构法律议题,暂且不表。一虽然还有很多技术细节有待确认落实,但基本可以肯定对那些注重研发、亏损乃至没有收入(虽然没有收入,但可能有重磅产品在临床前、临床过程中,一旦获批会产生可观的收入及利润)的生物医药企业明年下半年就可以登陆港交所主板,如果他们愿意的话,这是20多年来香港上市制度最重大的改革,对拟上市企业、港交所、海外中介机构、投资者或是福音,但对A股市场的利益相关者呢?

在一个竞争的市场环境中,具体到个体药企只要合法经营,他可以自由选择自己的发展路径,或依赖研发或依赖营销等等,这完全取决其自身的禀赋优势和利害判断。但因为有外溢的公共效应,“看得见的手”应该有自己的态度:基于中国医药行业的现状,应该从依赖销售实力向依赖研发能力转移,加大研发投入是关键,成功的企业会给行业带来巨大促进,即使个体失败,因为其投入多在研发队伍、知识产权、有关试剂、仪器设备等等方面,对行业整体也会起到正向积累作用,值得政府包括资本市场积极响应。

一般认为,早期的新浪等及后来以BAT为代表的“中国”(基于业务背景而不是法律地位)互联网企业主流,基本与A股市场失之交臂,令人惋惜。原因很复杂:有海外风险投资者的退出意愿、公司法律架构、业务特点、管理层对公司治理的诉求、海外资本市场的积极营销、A股的交易深度等等。但得承认,A股市场的监管倾向是使这些企业海外上市的一个重要原因,当然监管部门也有苦衷,A股坚持盈利标准已经一地鸡毛,亏损也能上市岂不天下大乱?诚然,没有哪个股票市场能完全杜绝作奸犯科者,好的市场是多数正常企业,少数垃圾,少数优秀企业;A股市场的问题在于,正常企业不少,垃圾偏多,优秀企业凤毛麟角。今是而昨非?A股应改变某些逆淘汰机制,在错过了优秀的互联网企业后,不要再错过优秀的生物制药企业,据说后者正在开启一个新的黄金窗口期。悟已往之不谏,知来者之可追。

本文刊于《财新周刊》,出版日期:2017年12月25日。此为完整版。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}