本文所谈超收是指财政收入(税收收入)同比增长速度超过了同一时点实体经济GDP的同比增长速度,或是说财政收入相当于GDP的比重逐年提高,该话题近来颇具争议。先看下表,数据取自国家统计局、财政部、国家税务总局公开信息,为具可比性均采用当年价格计算,税收为全国税收(包括非税务部门如海关等的征收)净收入数,已扣除出口退税。

由表中可以得出,过去10年间GDP的年复合增长率为15.40%(当年价格数,较常见的不变价格数高),财政收入和税收收入的年复合增长率分别为19.77%、19.00%。这充分说明,超收不像某些体制内的朋友所言是由于价格因素计算造成的,剔除价格因素,财政收入、税收收入增长也长时间明显高于实体经济的增长。

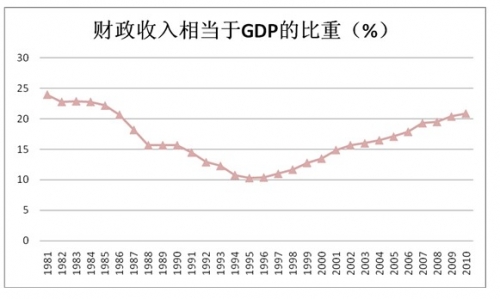

超收是肯定的,原因则比较复杂,有实体经济结构的变化,也有税收制度安排的变化。统计过去30年(1981-2010年)中国财政收入相当于GDP的比重会发现,其状况经历了一个缓平的U字形。上次

在20%以上的时候是1986年(20.7%),重新回到20%以上则是在2009年(20.4%)。略去数量和制度分析,现实体验判断该比重偏低时段正是中国经济活力最强阶段,该比重值的回归是否昭示着某种体制因素回归?值得思索,30年前的中国经济状况如何并不是“遥远的故事”。

以上数据仅反映了问题的部分,一些研究中国宏观税负水平的人士,他们忽视或不方便言说的部分就是那些应该但并未纳入财政收入公开的部分。国际上最被认可的体系是所有政府收入都是财政收入,均纳入预算管理,中国则有相当部分政府收入未归入财政收入,当然也未纳入预算,包括:未纳入预算管理的行政事业性收费及罚款、诸如民航建设基金等政府性基金收入、国有土地使用权出让收入、外汇经营收入、社保基金等,据研究统计2007年这些未纳入预算的合计逾40000亿元,大致相当于当期公布财政收入的70-80%,全口径统计,中国财政收入指标会更惊人。

中国财政收入中约90%是税收收入,谈及中国税收,有一个特色不能回避,就是纳税主体(企业或个人)的实际支付要大于总税收,其差额就是各种针对纳税主体的乱收费、乱罚款、乱摊派乃至索收贿赂等陋规,包括它们才是实际的负担。这个陋规额在相当长时间内是不会变化的,它或许取决于税收总数和税务人员总数?我们假定该数相当于公布税收收入的2%当不至于夸大,果如此一年将逾千亿元。

中国的财政超收也掩盖了另外一个问题,就是中国税收成本太高。据国家税务总局提供的信息,截至2009年底,国税系统共有3567个预算单位,干部职工58.06万人,2010年支出预算804亿元,占当期税务部门负责组织的税收收入(小于总的税收收入,还有海关等其它部们征税)的1.20%,考虑到还有一个同样庞大的地税系统以及一些预算外的支出,中国的税收成本估计达3%,这在世界范围都是一个高的比值,珍贵的税收消耗在征税过程中成为悖论,实不值得。

其实就一般民众而言,相比上述问题,他们更关心超收的财政收入用在什么地方,而这在中国基本是一本糊涂账。如上所言,全口径统计下的中国政府收入估计有40%左右未列入预算,政府报告当然不会说明其支出,纳入预算的部分,也往往语焉不详,涉及详细科目的财政收入使用数字,往往1、2页就草草打发,编制者外无人能从中得到有效信息。这一点不要和其它国家比(奥巴马刚刚向美国国会提交的2012财政年度联邦政府预算案216页),仅与我国香港地区比较,其2011-12财政年度政府财政预算案就达107页,有详细的数字、图表、分析、注释、附录等,理论上中国的财政事务远比香港繁杂,中国每年的政府财政预算案编成几百页的书属正常,但现实却简略得可怕。绝大多数普通民众从形式和实际上都无法感受财政超收带来的益处,这是超收最该警醒之处。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}