LV品牌在中国很牛、很土豪、很可笑。但本文LV是字母,中国经济增长走势到底会呈L型、V型、U型?难煞众人,高手聚讼纷纭,权威人士也很纠结。未来什么样不清楚,先看过去。

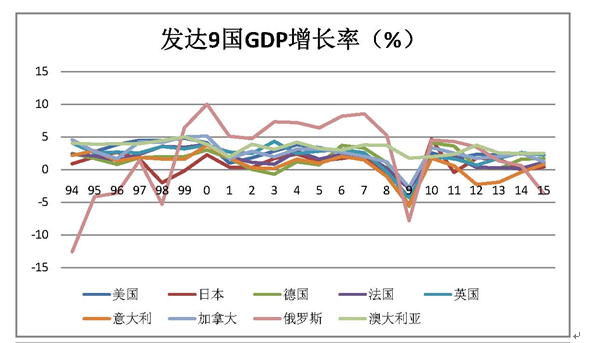

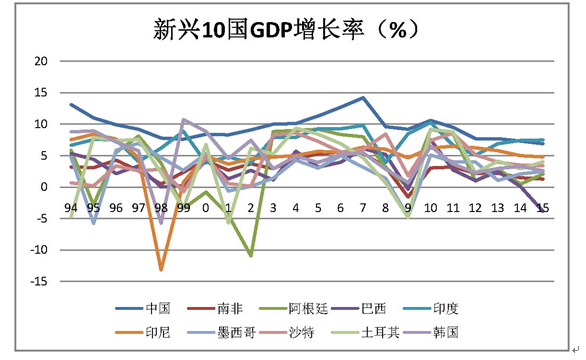

选取G20中的19个国家(另1个是欧盟)1994—2015年GDP增长数据,这19国约占据全球80%以上GDP,有足够代表性。为更具针对性,将19国分成两组:美国—澳大利亚9国为发达国家;中国—韩国10国为新兴国家。基本情况是:发达9国除俄罗斯、澳大利亚外表现相当一致,在09年度(08危机滞后效应)呈明显的V型,俄罗斯上窜下跳,但09年也呈深V,澳大利亚09年V型不明显,更接近中国、印度等亚洲国家走势。新兴10国走势较凌乱,09年除中国、印度、印尼外,V型明显。

关于中国经济增速,林毅夫有个新看法(林毅夫,“经济政策应超越凯恩斯主义和供给学派”),林的看法可概括为:08危机后大部分国家经济都下滑,中国虽然也下滑但没其它国家严重,所以中国经济失速主要是外部原因。为此简单将19国危机前后数据进行对比,剔除08、09年数据,比较危机前6年(2002—2007)和后6年(2010—2015)GDP增长率均值,且杜撰一个词恢复率(%)=后者/前者,以供参考:美国83.25%、日本82.56%、德国140.56%、法国53.93%、英国61.05%、意大利-23.40%(后6年均值是负的)、加拿大85.12%、俄罗斯24.71%、澳大利亚73.66%、中国73.74%、南非49.14%、阿根廷74.28%、巴西44.33%、印度91.36%、印尼108.38%、墨西哥110.39%、沙特89.16%、土耳其76.53%、韩国71.56%。恢复率超过100%的有德国、墨西哥、印尼,恢复率不及50%的有意大利、俄罗斯、巴西、南非,中国在19国中恢复率排9位,73.74%,19国恢复率均值是72.12%,基本是中间水平,大致印证了林的判断,中国经济下行可能主要是外部因素。考虑到中国经济在08/09年度避免了绝大多数国家的深V走势,这个成绩还算及格,但用可能的L型代替V型值不值?中国经济下行真的是“内部因素中性”?

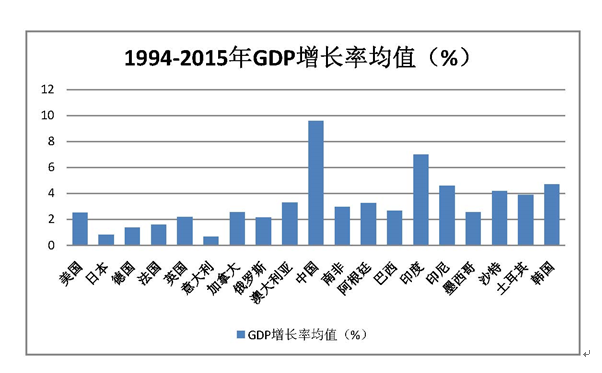

中国过去30多年经济增长的成绩(至少从统计数据看)怎么评价都不过分,20多年在G20中鹤立鸡群、均值最高,且形态分布理想,标准差、峰度都较小,见下图。

中国这些“数据成绩”宏观回溯看,肯定是有意无意做对了什么,如:A,中国经济自身呈现出超强增长动力,如同巴菲特组合里的证券,超越宏观背景的牛熊交替,跨周期高歌猛进,非要归类,大致是供给面的原因(人口红利、教育普及、基础设施积累、制度改革、环境承载力等等);B,宏观管理及政策得当,货币政策、财政政策、行政措施等,收放基本恰到好处,反周期操作成功,大部分可以说是需求管理;C,经济数据管理成功,不一定是统计数据作假,而是各级政府部门有强烈的政绩预期管理意愿,行政地“熨平”了汇总过程大量的数据波动,呈现可喜的GDP数据表现。虽然08危机后中国经济增速恢复情况大致是19国平均水平,但并不表示中国经济内因不需要反省,在此次危机前,虽然也有外部不利冲击(如亚洲金融危机等),但中国经济增长几乎不受影响,但这次中国经济似乎失去了弹性和活力。目前中国经济增长率是1990年以来最低,剔除1989、1990年(分别是4.3%、4.1%)2个奇点,则是1981年(5.1%)以来最低,这需要警惕。似乎A、B、C都不灵了?A动力确实在衰竭,虽然还有新的改革空间,可惜认识不统一,决心不够;B好像越来越不得力,股市、汇市管理政策就是明证,财政政策、土地政策也有类似倾向,没有方向感和协调性,权威性和有效性都在消解;C失去了对官员的吸引力,或者说官员对GDP数字崇拜和管理明显失去了兴趣,可能与官员考核、监察体系发生改变有关。

历史不能假设,但可反思,如果08危机中国不出台“四万亿”等刺激措施,顺势调整,像绝大多数国家那样经济走势呈深V型,没准是个更佳选择:充分暴露了各种问题,释放了各种潜在矛盾,减轻了各级政府官员的压力,宏观数据彻底“洗了个澡”,轻装前进、后续摆脱L型…因为此前中国经济从2003年非典开始连续5年增速在10%以上,且2007年达到1978年以来最高14.2%(和1992年并列),从惯性上也难以为继,一次猛烈的调整或能换来持续成长,长痛不如短痛。或许中国经济已失去最佳调整窗口,后悔没用,想想如何恢复增长吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}