处暑一过,京华天空湛蓝,天气骤然凉爽,A股也呈现浓重凉意,主要指数几乎直线向下。救市的呼吁、行动断乎少不了,不过和两个个多月前股指跳水比,虽然下跌相对幅度更猛,但坊间“阴谋论”似乎少了些。“阴谋论”让人头疼主要倒不是因为其立场,而是把复杂问题简单化了(这也是它能大行其道的原因)。但很不幸股票市场过于复杂(A股的复杂性肯定高过均值),想找到单一因果关系几乎不可能。比如这次A股下跌,假设我们能找到理论分析、实际经验俱强的前100位高手,请他们对下跌原因各自独立评判,相信结果一定五花八门,没有100也会有99种,就是说不可能找到绝对、必然、公认的原因,这里指具体、可度量的原因,形而上的泛泛之谈除外。这倒符合混沌理论的特征:非线性系统、多样性和多尺度、过程迭代等等,混沌理论否定了拉普拉斯式的决定论。股市起伏往往产生无法预测的随机效果,就是把所有的可控条件完全重复模拟一次,初始的微小差别就可能导致结果完全相反,同一个救市措施公布时间差半天都可能效果大相径庭,当然时间是单向的(至少对股票交易是如此),历史无法倒流和假设。

A股下跌是监管部门、中介机构和大多数投资者不愿看到的,但熊市到来我们也只能面对,抛开个体行为不论,熊市里还能有所作为?决定论的分析模式行不通,不排除我们可从逻辑和统计规律入手,寻求A股降低熊市、增大牛市几率的办法,亦即在同样环境下,探索A股更健康的途径。想取得疗效,首先得对症下药。必须承认,所有的资本市场、尤其股票市场都存在弊端,投资或投机行为不是请客吃饭、绘画绣花,有弊端正常,但凡事有度,弊端超过某种程度,就可能毁了市场本身。A股取得的成就不表,A股加剧的弊端已有把这个新兴市场毁灭的倾向,主要体现在两方面:一是交易环节的二级市场,什么操纵市场、内幕交易、利用未公开信息交易、编造传播虚假信息等等的案件层出不穷、骇人听闻,相信公开的仅是冰山一角,监管部门、卖方、买方、中介等均有成员涉足其间,已形成某种“行规”,破坏了市场生态,扭曲了市场行为,逆向选择主导,唯有迎合“行规”才能生存兴旺,这种机制下,交易效率和市场配置的优化几乎沦为空谈,没交易和配置的优化,根本意义上的股票市场还有存在的必要?二是发行环节一级市场,A股IPO是举世奇葩:绝对人为管控,行业、规模、价格、节奏等等都管。A股IPO管控原因复杂,根子还是计划经济思维,但如此人为控制下,价格肯定失真,一、二级市场间,实体经济和金融市场间的良性互动被打乱。当然,放眼全球股票市场,期望IPO完全没有政府机构(准政府机构)审核是图样图森破,但把握“度”是关键。美国是所谓注册制(或许披露制更准确?),按美国证券法字面理解,SEC无权批准(不批准)证券的公开发行,仅要求发行人就所有重大事实做充分披露(至少联邦层面全国性的证券交易市场如此)。这里“善治”思维很重要,否则按CSRC现有思路,就算比照美国做,什么叫“重大事实”、“充分披露”?照样折腾发行主体一溜够,大家都期盼A股注册制,但为政者如不转变观念,注册之名也会行管控之实。关键在认识:上市融资到底是企业的权利(当然有对称的义务)还是监管者的权力(不清楚对应的约束)?

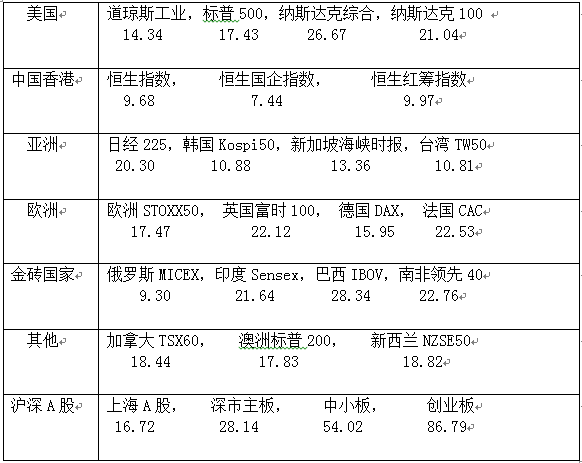

A股一级市场的供给抑制和二级市场的需求扭曲,带来的一个明显问题就是价格过高,据银河证券基金研究中心提供的数据,见下:

全球主要股市市盈率

说明:滚动市盈率,整体法,数据截止日期2015.8.21。

A股中小创价太高,中国例外论怎么解释都有问题,基于公司层面,同样植根于中国大陆的美国中概股、香港大小红筹为什么没这么高?基于宏观层面,中国大陆过去几十年人均GDP增速确实很高,但韩国、新加坡为何股价不高?博茨瓦纳、赤道几内亚增速很接近中国,他们股价这么高敢买?关键还是A股的存在制度缺陷,股市坚实上涨的基础薄弱,这种情形下期望真正牛市出现怕是七年之病,求三年之艾了。针对A股一、二级市场的怪象和乱象,监管者以前有过改革整治,但收效有限,凑巧大部分整治都发生在间歇性牛市,A股的牛市都被寄予了政府的某种期待,指数太高整治的后果可能被放大,这些某种程度约束了整治的决心和力度。基于此,最近降临的熊市没准是A股改革的良机,排除了一、二级市场的病灶,A股才可能迎来持续的牛市。正所谓西学为体、中学为用,熊市治病、牛市防病。

本文刊于《财新周刊》,此为全文

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}